FONDO CAJA MENOR

El recibo de caja menor es un soporte de los gastos pagados en efectivo, por cuantías mínimas que no requieren el giro de un cheque, para ello se establece un fondo denominado caja menor.

La caja menor, es un fondo que se crea en las empresas para manejar pequeños desembolsos, y se asigna a una persona como responsable de su manejo.

El reembolso de caja menor, debe solicitarse por lo menos cada mes, de lo contrario, por su especial tratamiento, se pueden presentar inconvenientes respecto a la fecha de causación de las facturas, puesto que estas se contabilizan al momento de solicitar el reembolso, tratamiento que presenta una gran falencia, puesto que según los principios de causación y realización, los hechos económicos deben reconocerse en la fecha en que figuren en la factura, lo cual no será posible mediante el antiguo y arraigado procedimiento de reembolso de caja menor.

DIFERENCIA ENTRE CAJA MENOR Y CAJA GENERAL

Los fondos fijos son montos de cuantía determinada, que son reembolsables para mantener el saldo autorizado, mientras que los saldos en Caja son variables. La caja menor se maneja valores de menor cuantía en efectivo, pero la caja general guarda todo el dinero diario tanto en efectivo como en cheques.

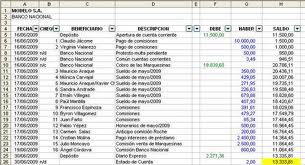

REEMBOLSO DE CAJA MENOR Y SU CONTABILIZACIÓN

Al contabilizar la constitución del fondo fijo de caja menor se debita cajas (cajas menores) y se acredita bancos.

Con sujeción a lo dispuesto por Gerencia General los dineros entregados para viáticos y gastos de viaje se legalizarán dentro de los cinco (5) días siguientes a la realización del gasto y no se podrán entregar nuevos recursos a un funcionario, hasta tanto no se haya legalizado el gasto anterior.

Cuando se haya gastado hasta el 70% de uno cualquiera de los rubros autorizados, o cuando hayan transcurrido tres meses de constituido el fondo de caja menor o de haber tramitado el último reembolso, previo arqueo de la caja menor, se debe presentar a la Gerencia Administrativa y Financiera, una relación totalizada de los gastos efectuados, clasificados por rubros del PUC, para su correspondiente trámite de reembolso y registro , acompañada de la comunicación de reconocimiento de gastos.

Cuando se trate de la legalización definitiva de la caja menor por cierre de vigencia, cambio de responsable del manejo o cancelación de la misma, se debe realizar un arqueo físico por parte de los funcionarios que para tal efecto designe la Gerencia Administrativa y Financiera con el fin de garantizar que se efectúe el arqueo, el responsable del manejo de la caja menor deberá coordinar lo pertinente con la Gerencia Administrativa y Financiera

Adicionalmente en el evento en que la Dirección Financiera al momento de tramitar la legalización de la caja menor, detecte que no existe saldo disponible en uno de los conceptos del gasto, debe gestionar la correspondiente adición.

En la legalización de los gastos para efectos del reembolso, se exigirá el cumplimiento de los requisitos que a continuación se indican:

1. Que los gastos estén agrupados por rubros del Puc , bien sea en el comprobante de pago o en la relación anexa, y que correspondan a los autorizados en la resolución de constitución.

1. Que los gastos estén agrupados por rubros del Puc , bien sea en el comprobante de pago o en la relación anexa, y que correspondan a los autorizados en la resolución de constitución.2. Que los documentos presentados sean los originales y se encuentren firmados por los acreedores con identificación del nombre o razón social y el número del documento de identidad o NIT, objeto y cuantía.

3. Que la fecha del comprobante del gasto corresponda a la vigencia fiscal que se está legalizando.

4. Que el gasto se haya efectuado después de haberse constituido o reembolsado la caja menor según el caso.

5. Que se haya expedido la comunicación de reconocimiento del gasto.

6. Que se haya dado ingreso al Almacén, de los elementos comprados.

Aumento de caja menor: el mismo registro se elabora cuando la gerencia decide aumentar el fondo fijo de caja menor por insuficiencia para cubrir los gastos menores en un período dado. Cancelación de la caja menor: cuando se cancela el fondo fijo, el efectivo se lleva nuevamente a la cuenta Caja general. Es costumbre cancelar el fondo al finalizar el ejercicio para no dejar ningún gasto pendiente de legalizar que pueda afectar la vigencia contable siguiente.

Disminución de la caja menor: cuando se disminuye el saldo de caja menor se hace el mismo asiento de contabilidad anterior dada la situación de inutilidad o por restricciones del gasto.Libro auxiliar de caja menor: se registra con todos los recibos o documentos equivalente y por todos los conceptos que se aplican los dineros del fondo fijo de Caja menor pero sin constituir registros de diario que afecten la contabilidad, como acostumbran algunos, sino que se lleva un libro de caja menor para controlar el saldo y se pueda verificar en cualquier momento y también para elaborar sobre él la relación de reembolso de caja menor:Los registros en el libro de caja menor no se hacen con el comprobante de diario como en los otros libros auxiliares, pues éste se elabora con los respectivos recibos de pago porque solamente cumple funciones de control