QUE ES UN BANCO?

Un banco es un intermediario financiero que se encarga de captar recursos en forma de depósitos, y prestar dinero, así como la prestación de servicios financieros. La banca, o el sistema bancario, es el conjunto de entidades o instituciones que, dentro de una economía determinada, prestan el servicio de banco. La internalización y la globalización promueven la creación de una Banca universal.

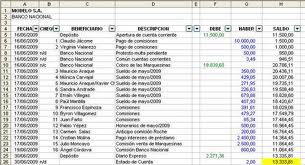

La Conciliación Bancaria es...

Consiste en la comparación de los registros de las operaciones con los Bancos, de nuestros libros con los movimientos registrados en los Bancos, mostrados en los Estados de Cuenta Mensuales que emiten dichas instituciones, para proceder a hacer las correcciones o ajustes necesarios en los libros de la Empresa. Esto se realiza ya que es común que los saldos de dichos estados de cuenta de los Bancos, no coincidan con los de nuestros libros por cualquiera de las siguientes razones:

- Cheques pendientes de cobro por parte de los beneficiarios de los mismos.

- Depósitos de última hora que la Empresa realizó y que el Banco no registró por haber cerrado.

- Los libros de las cuentas corrientes, para preparar los Estados de fin de mes.

- Errores numéricos u omisiones en los libros de la Empresa

- Cheques ajenos que el Banco carga por equivocación

- Cheques devueltos por falta de fondos o cualquier otra causa.

- Cargos que el Banco efectúa causados por intereses, comisiones, impuestos, etc.

- Abonos hechos a la Empresa por el Banco, por concepto de intereses, cobros realizados en su nombre o cualquier otro concepto

- Errores u omisiones por parte de los Bancos

La Conciliación Bancaria se debe hacer…

Existen dos registros del efectivo del negocio: La cuenta de Efectivo en Banco que lleva la Empresa en su propio mayor general y el Estado de Cuenta del Banco que muestra el importe real de efectivo que tiene la empresa en el Banco.

Cada mes el banco está en la obligación de enviar a las empresas que tienen una cuenta corriente abierta en esa entidad, una relación detallada del movimiento de esa cuenta en el mes y el saldo al final del mes. Generalmente este saldo, que trae el estado de cuenta que envía el banco mensualmente, no coincide con el saldo que la cuenta “Efectivo en Banco" refleja en los libros de la empresa; en este caso se requiere hacer una Conciliación Bancaria cada mes, para determinar las causas de las diferencias existentes y de conseguir el saldo correcto.

Quizás los saldos en libro de la empresa y el estado de cuenta del banco muestren importes diferentes pero a pesar de ello ambas están bien. La diferencia se produce debido a la demora en el tiempo de registrar ciertas operaciones. Cuando una empresa extiende un cheque realiza de inmediato un crédito en su cuenta Efectivo en Banco, sin embargo, el Banco no rebajará este importe del cheque hasta que lo reciba para su pago. Esto puede tomar días, incluso semanas, si el beneficiario demora en cobrar el cheque. De igual forma la empresa hace un débito a Efectivo en Banco por todos los ingresos de efectivo pero quizás se necesite un día o más para que el Banco aumente ese importe al saldo de la cuenta de la empresa.

El buen control interno significa conocer de dónde procede el dinero de la empresa, como lo gasta y el saldo actual de efectivo. En este caso el contador tiene que explicar los motivos de las diferencias que existen entre las cifras en los registros de la empresa y el estado de cuenta del banco y determinar el importe real de efectivo en el banco en una fecha determinada. A este proceso se le conoce como conciliación bancaria. Si se hace en forma apropiada, la conciliación bancaria asegura que se hayan contabilizado todas las operaciones de efectivo y que los registros de efectivo en banco y en los libros de la empresa estén correctos.

Los Elementos requeridos para que exista una Conciliación Bancaria…

Conciliación.

Elementos necesarios:

- Extracto bancario

- Libro banco

- Conciliación del período anterior

Pasos:

Elementos necesarios:

- Extracto bancario

- Libro banco

- Conciliación del período anterior

Pasos:

· Se confronta el extracto bancario con el libro banco, teniendo presente que los débitos del extracto serán los créditos en el libro banco y viceversa.

Esta tarea se hace partida por partida, haciendo una tilde en ambos registros cuando coinciden.

Esta tarea se hace partida por partida, haciendo una tilde en ambos registros cuando coinciden.

· Identificar las partidas sin tilde, puesto que ellas son el origen de las diferencias. Luego se determina qué clase de diferencias son (cheques pendientes, depósitos no acreditados, notas de débito o crédito no contabilizados, errores u omisiones).

· Se realiza la conciliación propiamente dicha a los efectos de dejar constancia del trabajo realizado. Se debe tener presente que el objetivo es compensar las diferencias para llegar a saldos iguales. Para realizar esta conciliación es indistinto partir del saldo del extracto bancario para llegar

al saldo del libro banco, o partir del saldo en el libro banco para llegar al saldo del extracto bancario.

al saldo del libro banco, o partir del saldo en el libro banco para llegar al saldo del extracto bancario.

Que es nota debito y crédito?

la nota de debito bancaria es la operación que el banco hace en la cuenta del cliente esto es una disminución de su saldo, generalmente es por pago de cheque, comisiones, IVA, retenciones de ingresos brutos, pago de la tarjeta, debito por transferencia bancaria

la nota de crédito bancaria es la operación que el banco hace en la cuenta del cliente esto es por un aumento de su saldo, generalmente es por deposito (efectivo y/o cheque), acreditación de transferencia bancaria

los movimientos del debito y/o crédito están reflejados en el extracto bancario

CUENTA CORRIENTE:

La Cuenta corriente (Cta. cte.) es un contrato bancario donde el titular efectúa ingresos de fondos. Con una cuenta corriente se puede disponer de los depósitos ingresados de forma inmediata a través de talonarios, cajeros automáticos o la ventanilla de la caja o banco.

La cuenta corriente para otra serie de operaciones con los bancos:

· Al concederse un crédito queda reflejado en la cuenta corriente.

· Se pueden domiciliar pagos a través de ella.

· Se pueden realizar descuentos de efectos.

· Cobrar intereses.

· Pagar intereses.

· Cobrar impuestos.

· Pagar impuestos.

Los medios de pago que se pueden utilizar asociados a las cuentas corrientes pueden ser:

· Pago mediante móvil.

Al abrir una cuenta corriente se deben consignar los siguientes datos:

· Documento de identificación.

· En el caso de ser una empresa: escritura de constitución.

Verificar la capacidad de contratación y quienes pueden obligarse por la empresa.

· Verificar el origen de los ingresos.

Cada institución determina el monto mínimo de apertura.

En general las cuentas corrientes tienen un interés muy bajo o nulo.

El saldo de la cuenta puede ser comprobado por el titular en cualquier momento. El banco tiene la obligación de enviar al cliente, al menos semestralmente, el extracto de su cuenta, en donde debe aparecer la información de:

· Movimientos de la cuenta.

· Saldo final.

· Intereses recibidos

CUENTA DE AHORROS:

La cuenta de ahorros es una parte esencial de su planificación financiera a corto y a largo plazo. La cuenta de ahorros es una forma fácil de comenzar a acumular algunas reservas financieras. No ganará mucho interés, pero el dinero estará en principio disponible inmediatamente en caso de una crisis financiera, ya que es un depósito a la vista. Y mucho más seguro que escondido debajo de su cama.

La cuenta de ahorros representa otra forma en que puede guardar su dinero en el banco. Es un tipo de cuenta en el que el dinero gana intereses según el tiempo y el monto que hay en la cuenta. Fundamentalmente el banco paga para que mantenga el dinero en la institución. Hay diferentes factores que siempre debe tomar en consideración al elegir una entidad financiera donde abrir una cuenta de ahorros.

Por ejemplo, algunos bancos cobran un cargo de mantenimiento por mantener la cuenta en la institución. También hay cuentas que cobran un cargo por no mantener un cierto saldo. Si está considerando este tipo de cuenta, asegúrese de poder mantener el saldo requerido para no pagar una cuota mensual por esta cuenta.

DIFERECIAS:

1. La diferencia entre la cuenta de ahorro y la corriente es que la primera paga intereses y la segunda no.

2. Los depósitos de las cuentas de ahorro se hacen a conveniencia del cliente, y se pueden retirar en el momento que se necesitan.

3. Para abrir una cuenta de ahorro se necesita solamente la identificación por parte del interesado, el registro de la firma en la tarjeta bancaria y hacer el respectivo depósito.

4. La cuenta corriente presenta la ventaja de ser una forma segura y conveniente para mantener el dinero fuera del riesgo de perderlo, y de evitar la inconveniencia de llevar consigo grandes sumas de dinero.

2. Los depósitos de las cuentas de ahorro se hacen a conveniencia del cliente, y se pueden retirar en el momento que se necesitan.

3. Para abrir una cuenta de ahorro se necesita solamente la identificación por parte del interesado, el registro de la firma en la tarjeta bancaria y hacer el respectivo depósito.

4. La cuenta corriente presenta la ventaja de ser una forma segura y conveniente para mantener el dinero fuera del riesgo de perderlo, y de evitar la inconveniencia de llevar consigo grandes sumas de dinero.

Estos son depósitos corrientes que pueden ser utilizados en cualquier momento a voluntad y requerimiento del titular de la cuenta. Es una forma de captación de depósitos que constituyen un servicio que ofrece el banco y al cual acuden y se acogen los clientes debido a la confianza, comodidad, seguridad y el control que se le da a los fondos que ponen bajo la custodia del banco. Los saldos en este tipo de cuenta no ganan intereses y prácticamente el banco no cobra por este servicio.

Los depósitos a la vista constituyen una forma de dinero fiduciario que es utilizado por los bancos para crear dinero y aumentar la oferta monetaria a través del mecanismo del crédito y del principio de las reservas fraccionarias.

La cuenta corriente representa depósitos de los clientes cuyas sumas son pagaderas a solicitud del interesado, mediante órdenes de pago o cheques, sin previo aviso.

No hay comentarios:

Publicar un comentario